Наукові засади формування прибутку на підприємствах меблевої продукції

В ринковій економіці торгівля є найбільш розповсюдженою сферою підприємницької діяльності та сферою застосування праці. Призначення торгівлі полягає в тому, що вона забезпечує доведення споживчих товарів і послуг від виробника до споживача посередництвом купівлі продажу.

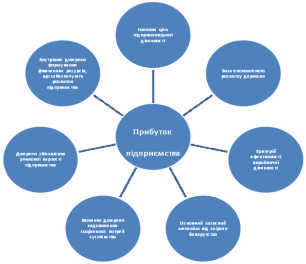

Для торгівельного підприємства, тобто для ТОВ «Інтехцентр» прибуток являє собою різницю між сукупними доходами та сукупними витратами торгівельного підприємства або між ціною реалізації та собівартості продукції, товарів, послуг (Рис. 1.1 - Роль прибутку підприємства в умовах ринкової економіки).

Рис. 1.1 - Роль прибутку підприємства в умовах ринкової економіки

Найбільш повно економічна сутність прибутку торговельного підприємства, яким є досліджуване підприємство ТОВ «НВП Інтехцентр» проявляється через виконання конкретних функцій у господарський діяльності. Основні з них такі: облікова, розподільча, стимулююча.

Облікова функція прибутку полягає в тому, що він необхідний елемент ціни товару. Отже, як і ціна, прибуток є засобом обліку суспільно необхідних витрат праці, що потрібні для забезпечення розширеного відтворення. Саме такий облік дає змогу визначити оцінку ефективності господарської діяльності підприємства. Тобто, прибуток є економічним показником оцінки господарської діяльності підприємницьких структур. Економічне значення прибутку полягає у тому, що він відображає кінцевий фінансовий результат.

Стимулююча функція прибутку полягає в тому, що прибуток використовується як в інтересах суб'єктів підприємництва, так і в інтересах їхніх працівників. Прибуток одночасно є і кінцевим фінансовим результатом господарської діяльності підприємства, і основним елементом його фінансових ресурсів, які необхідні для забезпечення розширення виробництва, науково-технічного і соціального заохочення працівників, виплати дивідендів, формування резервів тощо. Саме прибуток спонукає підприємницькі структури впроваджувати досягнення науково-технічного прогресу, які призводять до зниження витрат, підвищення його ефективності.

Розподільча функція прибутку полягає в тому, що прибуток використовується як інструмент розподілу чистого доходу на частини, що акумулюється в бюджетах різних рівнів(податок на прибуток - найважливіший елемент доходів державного бюджету) та залишається у розпорядженні підприємства.

Податок на прибуток є одним з найважливіших фінансових регуляторів господарської діяльності підприємств і організацій, джерелом бюджетних доходів. На нього припадає близько 50% від всієї суми податкових платежів. Разом з тим податок на прибуток є ще й основним регулюючим податком. Відповідним чином сформована система податкових пільг дозволяє державі забезпечити найбільш сприятливі умови для розвитку пріоритетних галузей народного господарства, причому для різних регіонів ці пріоритети можуть бути різні.

Податок на прибуток, що стягується з підприємств, об'єднань, організацій, установ, по суті, являє собою плату господарюючого суб'єкта державі за використання економічного простору, трудових ресурсів, виробничої, соціальної та іншої інфраструктури. Практично це одна з форм вилучення державою частини чистого доходу підприємств.

Підприємство прагне досягти певного обсягу прибутку з огляду на доходи та витрати. Обґрунтування прибутку передбачає визначення необхідного та можливого прибутку.

Необхідний прибуток - забезпечує поточні потреби підприємства (на відшкодування виплат, сплати податків соціально-економічний розвиток підприємства).

Можливий прибуток - це такий осяг прибутку, який підприємство може реально отримати за конкретних умов господарювання.

Подібні статті по економіці

Управління доходами торговельного підприємства від операційної діяльності (за матеріалами ТОВ Боярські Ряди, м. Боярка)

Умови

формування ринкових відносин в Україні, що пов’язані з динамічністю зовнішнього

середовища, зниженням купівельної спроможності населення, загостренням

конкурентної боротьби, потре ...

Управлінський облік, аналіз і бюджетування витрат на матеріалах СГПП Рать

В

сучасних умовах господарювання операційна діяльність підприємств досить широко

розгалужена. Це виробництво і реалізація продукції, товарів, запасів, послуг,

виконання робіт, реалізаці ...

Економіко-статистичне дослідження рівня витрат за 1 гривню запущеної в обіг продукції

В умовах ринкових відносин підприємству потрібне постійне

вдосконалення стратегії розвитку та ефективності виробництва, для підвищення

конкурентоспроможності товарів на ринку. Для досягн ...