Резерви покращення фінансового стану підприємства

3 . ЗАДАЧА

Обґрунтувати раціональне джерело фінансування будівництва цивільної споруди, якщо: Прибуток - 1283 тис. грн

. Власний капітал - 263 тис. грн.

2. Довгострокові зобов’язання - 2050 тис. грн.

. Поточні зобов’язання - 1617 тис. грн.

. В тому числі кредиторська заборгованість - 39 тис. грн.

. Фактична сума % сплачено банку - 90000 грн.

. СРСП ринкова - 25%

. Підприємство для будівництва цивільної споруди бере кредит в сумі 1500 тис. грн., прибуток, що очікується від залучення кредиту 1000 тис. грн.

. СРСП після зак. кредиту - 27%

I. Визначити раціональне джерело фінансування

1) Визначаємо нетто-результат експлуатації інвестицій:

НРЕІ= П+%кр

НРЕІф = 1283 000 + 90000 = 1193000 грн.

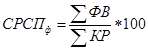

2) Визначаємо економічну рентабельність фактичну

![]()

ЕРф = 1193000 / 263000 + (2050000 + 1617000 - 39000)*100 = 30,66%

3) Визначаємо НРЕІ порогове

![]()

НРЕІпор.= 25 * 3891000 / 100 = 972750 грн

Отже, НРЕІф>НРЕІпор. (1193000 > 972750), то раціональним джерелом фінансування є кредит Визначаємо вигідність кредиту

1) Визначаємо середньорозрахункову ставку %

СРСПф = 90000 / 3628000 * 100 = 2,48%

) Визначаємо ефективність фінансового важеля фактичне

![]()

ЕФВф = 0,75 * (30,66 - 2,48) * 3628000 / 263000 = 0,75 * 28,18 * 13,79 =

,66%

3) Визначаємо економічну рентабельність розрахункову

![]()

ЕРр = (1193000 + 1000000 + 1500000 * 0,27) / (263000 + 3628000 +

) *100 = 19,44%

4) Визначаємо ефект фінансова важеля розрахунковий

![]()

ЕФВр = 0,75 * (19,44 - 25) * ((3628000 + 1500000) / 263000) = 0,75 * (-

,56) * 19,5 = -81,32%

Оскільки ЕФВр>ЕФВф (-81,32 < 19,44), то задані умови кредиту є невигідні для нашого підприємства.

ВИСНОВКИ І ПРОПОЗИЦІЇ

Фінансовий стан - найважливіша характеристика економічної діяльності підприємства. Він відображає конкурентоспроможність підприємства, його потенціал в діловому співробітництві, оцінює в якій мірі гарантовані економічні інтереси самого підприємства та його партнерів за фінансовими та іншими відносинами.

Сучасні методи фінансового аналізу дають можливість здійснювати оцінку підприємств, компаній та їхніх філіалів по інтегрованим показникам функціонування. Фінансовий аналіз вивчає економічний стан фірми і відображає ефективність виробничої діяльності, ліквідності та фінансової усталеності підприємств за допомогою системи показників.

Метою аналізу фінансового стану підприємства є оцінка фінансового стану підприємства на підставі виявлених результатів та подача рекомендацій щодо його поліпшення. Фінансовий стан оцінюється насамперед на основі статей бухгалтерського балансу та додаткам до нього. Задачі фінансового аналізу визначаються інтересами користувачів аналітичним матеріалом, яких насамперед цікавить: оцінка фінансових результатів; оцінка майнового стану; аналіз фінансової усталеності, ліквідності балансу, платоспроможності підприємства; дослідження стану та динаміки дебіторської і кредиторської заборгованості; аналіз ефективності вкладеного капіталу.

Розрахунок та аналіз економічних показників діяльності підприємств є активними інструментами сучасного фінансового менеджменту. Набір цих відносних показників дозволяє скласти доволі повне уявлення про ефективність виробничої, маркетингової діяльності, фінансової стратегії підприємства, а також оптимізувати сам процес управління.

Методика аналізу фінансового стану являє собою дослідження цих показників з метою прийняття найбільш виправданих рішень в ринкових умовах.

Подібні статті по економіці

Управління інноваційним проектом

інноваційний проект управління

Актуальність

теми роботи «Управління інноваційним проектом» виявляємо в тому, що переважна

більшість інноваційних промислових проектів передбачає випуск нов ...

Ефективність використання оборотних коштів підприємства і шляхи її підвищення

кошти управління

Господарсько-підприємницька

діяльність неможлива без оборотних коштів. У процесі управління підприємством

дуже важливо правильно визначити потребу в оборотних коштах. Вел ...

Іноземні інвестиції в Україну

Розвиток будь-якої держави пов'язаний з динамікою

інвестиційних процесів, структурним та якісним оновленням виробництва і

створення ринкової інфраструктури. Чим інтенсивніше здійснюється ...