Факторний аналіз економічної безпеки підприємства

· a3j який дорівнює 1364,12, вказує на те, що збільшення коефіцієнта автономії на одиницю призведе до збільшення прибутку на 1 га на 1364,12 грн.

Будь-яка кореляційно-регресійна модель потребує перевірки на достовірність та адекватність, в тому числі й отримана. Дану перевірку здійснюються за такими показниками:

1. Коефіцієнт детермінації R2;

2. Коефіцієнт кореляції R;

. Критерій Фішера (F - критерій);

. Критерій Стьюдента (t - критерій).

Коефіцієнт детермінації (її2) у даній моделі становить 0,33, що свідчить про те, що результативна ознака залежить від варіації факторів, які входять до моделі, на 33% і на 67% - від варіації інших факторів.

Коефіцієнт кореляції (II) визначається як корінь квадратний від коефіцієнту детермінації (К2): який становить Я=0, 57.

Отже варто сказати, що між результативною ознакою і факторами існує середній зв'язок.

Перевірку якості (достовірності) моделі здійснюють за двома показниками: критерієм Фішера та критерієм Стьюдента.

За допомогою першого критерія перевіримо модель на достовірність. Даний критерій зображено у вищезгаданій таблиці, і він дорівнює 58. Отримане значення порівняємо з табличним при відповідних ступенях свободи - п-т=28 та рівні значущості а=0,95. Табличне значення критерію дорівнює 2, 92. Варто зазначити, що РфактиЧие > Рїабличне. Можемо стверджувати, що гіпотеза про істотність зв'язку між факторами в моделі приймається, а отже отримана модель є статистично значущою.

За допомогою другого критерія оцінимо значущість кожного параметра моделі окремо. Таку оцінку будемо здійснювати за формулою:

де a і - оцінка параметрів моделі.а, - стандартна похибка параметра;критерії для даної моделі будуть наступними:о = 1,508, Х\ = 2,723, \г = 2,77, % =2,197.

Порівняємо отримані значення з табличним значенням, яке у даному випадку становить 1,701. В даній моделі значення усіх параметрів є таким, що £фактичле>ї:табличне . Це свідчить що воно є статистично значущими. Для повного аналізу моделі розрахуємо коефіцієнти еластичності за наступною формулою:

де - середнє значення по сукупності підприємств відповідного і-того фактора;

У - середнє значення по сукупності підприємств результативної ознаки. Для параметра щ дану формулу слід подати у вигляді:

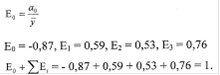

Обчислені коефіцієнти еластичності показують, що якщо фондооснащеність збільшиться на 1 %, то прибуток на 1 га збільшиться на 0, 59 %;якщо частка дебіторської заборгованості в авансованому капіталі збільшить на 1%, то чистий прибуток виросте на 0,53%; якщо коефіцієнт автономії збільшиться на 1%, то прибуток на 1 га збільшиться на 0,76 %.

Оскільки маємо побудовану кореляційно-регресійну модель, на її основі визначимо у (розрахункове), підставивши в модель фактичні значення факторів (X) по усій сукупності підприємств.

Після проведення необхідних розрахунків отримаємо:

у = - 904,87+ 0,09*2506 + 3664,07*0,12 + 1364,12*0,88 = 960,68

Подібні статті по економіці

Фондовая биржа, как элемент рыночной инфраструктуры

Ринок цінних

паперів. Фіктивний капітал. Випущені акціонерними товариствами акції

й облігації поступають в обіг, створюючи ринок цінних паперів. Про масштаби

цього ринку свідчить то ...

Формування прибутку промислового підприємництва

В Україні відбуваються глибокі економічні перерви, обумовлені

поверненням країни в річище загальних процесів світового розвитку. Йде корінна ламка старого механізму керування

економікою, ...

Економічний аналіз фінансових результатів та оцінка фінансового стану ПАТ Полтавський турбомеханічний завод

Рівень ефективності господарської діяльності будь-якого

підприємства визначають фінансові результати, отримані внаслідок цієї

діяльності. Це можуть бути як прибуток, так і збитки.

Ан ...